La nouvelle politique monétaire de la BRH vaut que dalle

La nouvelle politique monétaire de la BRH vaut que dalle

Dans tout, la panique conduit toujours dans la mauvaise direction. La note sur la politique monétaire de la BRH du 4ème trimestre de 2019 vient de le faire. Paniqués, les analystes économiques et les médias s’engouffrent dans un flux de débats discutant de la performance médiocre de l’économie, de l’inflation galopante, et de la défaillance du gouvernement actuel dans ses dérives financières attribuées à un déficit budgétaire inutile. Pourtant, le message communiqué est un éventuel revirement du resserrement de la politique monétaire effectué à la fin du mois de mai 2019 afin d’alléger les coûts de crédits déjà en cours.

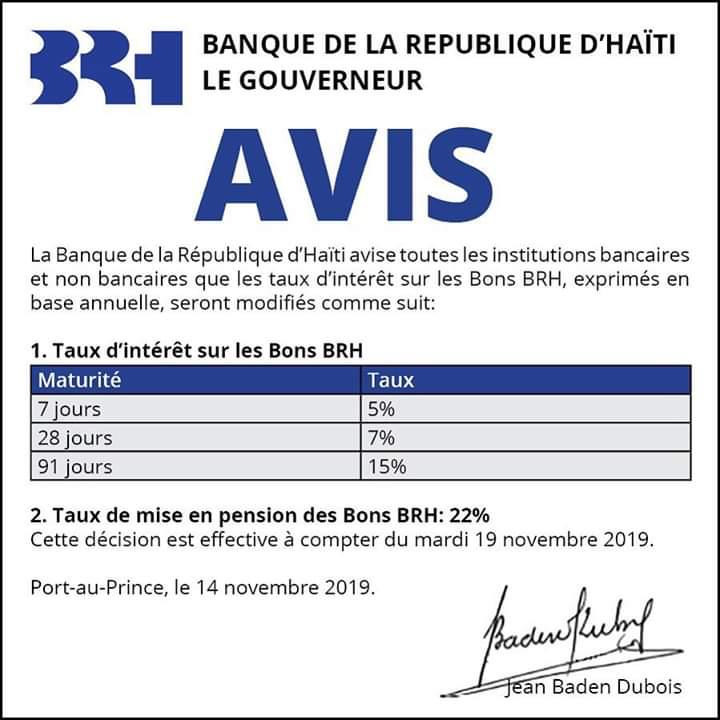

En effet, la note dit que la BRH envisage la baisse des taux d’intérêts tout en insinuant que le contexte de turbulence politique risque de l’en empêcher. C’est à croire qu’il s’agit d’accompagner l’économie. Cependant, le nouvel avis annonçant la baisse du taux d’acquisition des Bons BRH (BBRH) issu incessamment après la note vient de dévoiler l’intention réelle de la BRH. Réussissant à conduire le débat hors du courant de son message et diriger la flamme des critiques sur la mauvaise gestion de l’économie, la confortable BRH fait fi de son appréhension évoquée pour concrétiser le message de la note.

Ayant fait croire que tout va mal avec l’économie, la décision de baisser les taux d’intérêts sur les BBRH, la BRH évite la foudre sur l’inefficacité de sa décision de resserrer la politique monétaire cinq mois plus tôt, laquelle aidait la conjoncture politique à asphyxier l’économie. Effectivement, elle fait passer aujourd’hui le taux de resserrement de 22% à 15%, celui auquel les banques peuvent acheter les BBRH, spécifiquement ceux de 91 jours, sans daigner le ramener à 12.40%, le taux d’avant le resserrement.

Normalement, le taux directeur s’aligne au taux d’acquisition des BBRH de 91 jours pour constituer le plancher auquel se réfèrent les banques dans leurs décisions d’attribuer un taux aux prêts. Donc, selon les termes de l’avis, il faut croire que les banques appliqueraient sur les prêts, comme minimum, 15% qui est le taux d’acquisition des BBRH et comme maximum, 22% celui de la mise en pension des BBRH (soit leur rachat par la BRH).

Sachant que le taux des BBRH influe sur le taux auquel les prêts sont octroyés, et que celui du rachat des BBRH est sensiblement égal au taux moyen actuel appliqué aux crédits par les banques qui est 22.15% , il est clair que les crédits vont demeurer toujours inaccessibles pour financer l’économie avec la fourchette de 15%-22%, constituant respectivement le minimum et le maximum.

De toute évidence, il ne s’agit pas de stimuler l’investissement, mais d’atténuer les coûts de financement des crédits déjà en cours. Dans cet ordre d’idées, il n’y a pas lieu de croire que c’est une mesure incitative visant à relancer l’économie au point d’espérer que les banques accorderaient des prêts à moins de 15%. Tout revient à la case départ ! Il n’y aura toujours pas de crédits pour financer l’économie. La nouvelle mesure va continuer de chanter les funérailles de l’économie.

redactionanalyse@gmail.com